Dasar Dasar Akuntansi

Pengertian Akuntansi

Akuntansi (accounting) merupakan proses identifikasi, pencatatan dan komunikasi terhadap transaksi ekonomi dari suatu entitas, secara umum terdapat tiga kegiatan dalam akuntansi yaitu:

- Aktivitas identifikasi (identifying). Dalam kegiatan ini akan dilakukan identifikasi terhadap transaksi yang terjadi dalam suaut entitas. Dari proses ini akan sanggup diklasifikasikan apakah suatu transaksi merupakan transaksi ekonomi/keuangan atau nonekonomi

- Aktivitas pencatatan (recording), dalam kegiatan ini semua transaksi ekonomi yang telah di identifikasi pada pertama akan dicatat secara kronologis dan sistematis dengan ukuran nilai moneter tertentu

- Aktivitas komunikasi (communicating). Dalam kegiatan ini akan dilakukan pelaporan dan distribusi terhadap informasi akuntansi yang berupa laporan keuangan kepada para pemakai laporan keuangan.

Dalam hal ini pemakai laporan terdiri atas:

- Pemakai di dalam perusahaan (internal user), manajemen, karyawan, dan

Pemakai di luar perusahaan (external user), kreditur, investor, fiskus dan lainnya

Persamaan akuntansi

Persamaan akuntansi pada prinsipnya merupakan kesamaan antara jumlah harta (assets) dengan hak terhadap harta (equity). Hak terhadap harta (equity) terbagi menjadi dua pihak luar perusahaan yang diwujudkan dengan utang (liability) dan hak pemilik yang diwujudkan dalam hak pemilik (owner’s equity). Oleh lantaran persamaan akuntansi merupakan kesamaan antara jumlah harta dengan hak pemilik. Secara sistematis persamaan akuntansi sanggup diformulasikan sebagai berikut:

HARTA = HUTANG + MODAL HUTANG = HARTA – MODAL MODAL = HARTA – HUTANG HARTA + BEBAN = HUTANG + HUTANG + PENDAPATAN

Harta (Assets)

Harta (assets) merupakan sumber daya yang dimiliki oleh perusahaan yang akan memperlihatkan manfaat irit pada masa yang akan datang. Contoh akun yang tergolong dalam kelompok harta yakni kas (cash), Piutang perjuangan (account receivable), piutang wesel (note receivable), perlengkapan (suplies), beban dibayar dimuka (prepaid expence), tanah (land), gedung (building), peralatan (equipment) dan mesin (mechynery)

Utang (Liability)

Utang atau liability merupakan hak (klaim) terhadap harta dari pihak selain pemilik. Yang tergabung dalam kelompok utang yakni utang perjuangan (accounts Paybel), utang wesel (notes payble). Utang honor (salary payble), utang sewa (rent payble), utang bunga (intrest payble), utang pajak (tax payble), utang obligasi (bonds payble), utang sewa guna usaha (lease obligation)

Modal (Owners Equity)

Modal (owners equity) merupakan sisa hak terhadap harga (sumber daya) suatu perusahaan sesudah dikurangi dengan hak pihak ketiga (liability). Owner’s Equity akan dipengaruhi oleh unsur unsur sebagai berikut:

- Pendapatan – pendapatan (revenues)

Pendapatan merupakan kenaikan harta perusahaan yang disebabkan oleh adanya transaksi dengan pihak ketiga, contohnya penjualan (sales), pendapatan sewa (rent revenue), pendapatan devident (devident revenue) dan pendapatan komisi (commision revenue). Bertambahnya pendapatan akan menambah jumlah owners equity

- Beban – beban (Expenses)

Beban merupakan penurunan owner’s equity yang disebabkan oleh terjadinya kegiatan dalam rangka untuk memperroleh pendapatan, misalnya: beban honor (salary expenses), beban sewa (rent expenses), beban perlengkapan (supplies expenses) dan beban penyusutan (depreciation expenses). Bertambahnya beban akan menjadikan berkurangnya jumlah owner’s equity.

- Investasi

Investasi merupakan penyerahan harta (cash atau noncash) oleh pemilik kepada perusahaan dalam rangka berbagi usahanya. Investasi ini sanggup berupa kas ataupun nonkas. Adanya investasi ini akan menjadikan bertambahnya jumlah owners equity

- Pengembalin untuk keperluan langsung (drawing/prive/withdrawal)

Prive merupakan pengambilan harta perusahaan baik dalam bentuk kas maupun nonkas untuk keperluan pribadi. Adanya prive tersebut akan menjadikan berkurangnya jumlah owner’s equity

Contoh Persamaan Akuntansi

Contoh 1

Berikut yakni transaksi yang berkaitan dengan usaha didirikan oleh Tn Anton yang bergerak dalam bidang reparasi komputer dengan nama “Anton Repair”. Transaksi yang terjadi selama satu bulan beroperasi yakni sebagai berikut:

| 02/01/1998 | Tn. Anton menginvestasikan/menyetor modal awal sebesar Rp.10.000.000 ke bank untuk pembukuan/pendirian |

| 05/01/1998 | Di beli secara tunai gedung seharga Rp.2000.000 |

| 10/01/1998 | Memperoleh pendapatan jasa atas reparasi komputer sebesar Rp.5000.000 gres membayar Rp.3000.000 sisanya bulan depan |

| 15/01/1998 | Membayar honor karyawan untuk dua ahad sebesar Rp.2000.000 |

| 25/01/1998 | Dilakukan reparasi komputer senilai Rp.4000.000, tetapi belum dibayar |

| 31/01/1998 | Membayar beban iklan untuk satu bulan Rp.500.000 |

| 31/01/1998 | Diambil untuk kepentingan langsung (prive drawing) Rp.1000.000 |

| 31/01/1998 | Terdapat honor yang belum dibayar hingga dengan simpulan bulan sebesar Rp.2000.000 |

Diminta

- Buatlah persamaan akuntansi dr perusahaan Tn. Anton

- Buatlah Laporan keuntungan rugi, laporan perubahan modal, dan neraca

Jawab

- Persamaan akuntansi

- Laporan Keuangan (Financial Statment)

Ada beberapa jenis laporan keuangan dalam sautu perusahaan yakni sebagai berikut:

- Laporan Laba/Rugi (Income Statement)

Laporan keuntungan rugi merupakan jenis laporan keuangan yang dibentuk setiap simpulan priode akuntansi berisi mengenai semua pendapatan (revenues) dan semua beban (expenses) yang terjadi selama priode akuntansi. Ada tiga kemungkinan dari laporan keuntungan – rugi, yaitu:

- Jika jumlah pendpatan lebih bessar dari jumlah beban, maka perusahaan memperoleh keuntungan higienis (net income)

- Jika jumlah pendapatan sama dengan jumlah beban, maka perusahaan tidak memperoleh keuntungan atau rugi. Yang dinamakan impas (break event point), dan

- Jika jumlah pendapatan lebih kecil dari jumlah beban, maka perusahaan memperoleh rugi higienis (net loss)

Dari persamaan akuntasi di atas maka sanggup disusun laporan keuntungan rugi sebagai berikut:

- Laporan Perubahan Modal (Owner’s Equity Statement)

Laporan perubahan modal merupakan laporan keuangan yang berisi mengenai modal ali, investasi, keuntungan (rugi) periode berjalan. Prive (drawing) dan modal akhir. Contoh perubahan modal dari “Anton Repair” yakni sebagai berikut:

- Nerace (Balance Sheet)

Neraca merupakan laporan keuangan yang berisi mengenai harta (assets), kewajiban (liabiliy), dan modal (owner’s equity) pada simpulan priode akuntansi.

- Laporan arus kas (Cas Flow Statement)

Laporan arus kas merupakan suatu laporan yang menggambarkan arus kas masuk (cash flow) dan arus kas keluar (cash outflow) selama periode akuntansi dari banyak sekali kegiatan yang dilakukan oleh perusahaan. Tiga kegiatan tersebut mencakup kegiatan operasi (operating), investasi (investing), dan kegiatan pendanaan (financing)

Contoh soal 2

Pada tanggal 1 Januari 2001, aktiva dan utang dagang perusahaan dagang Andi terdiri atas

- Kas Rp.7000.000

- Piutang usaha Rp.400.000

- Perlengkapan reparasi Rp.500.000

- Utang usaha Rp.5000.000

Transaksi – transaksi perusahaan selama bulan Januari yakni sebagai berikut:

- Membayar utang dagang Rp.200.000

- Menerima kas Rp.500.000 atas pekerjaan reparasi yang telah diselesaikan

- Menerima kas Rp.150.000. dari seorang debiter (pelanggan secara kredit)

- Membeli perlengkapan reparasi secara kredit Rp.125.000

- Membayar sewa gedung bulan januari Rp.170.000

- Menyelesaikan pekerjaan reparasi secara kredit Rp.125.000

- Membeli sebuah peralatan reparasi seharga Rp.2000.000 yang Rp.500.000 dibayar tunai. Sedangkan sisanya akan dibayar bulan depan

- Membayar honor pegawai Rp.420.000

- Membayar beban listrik Rp.30.000 dan beban iklan Rp.45.000

- Andi mengambil kas untuk keperluan langsung Rp.200.000

Diminta

- Buatlah suatu persamaan dasar akuntansi

- Buatlah laporan rugi laba, laporan perubahan modal, dan neraca tanggal 31 Januari 2001

Jawaban

- Persamaan Akuntansi

- Laporan Keuangan (laba – rugi)

- Laporan Perubahan Modal

- Neraca

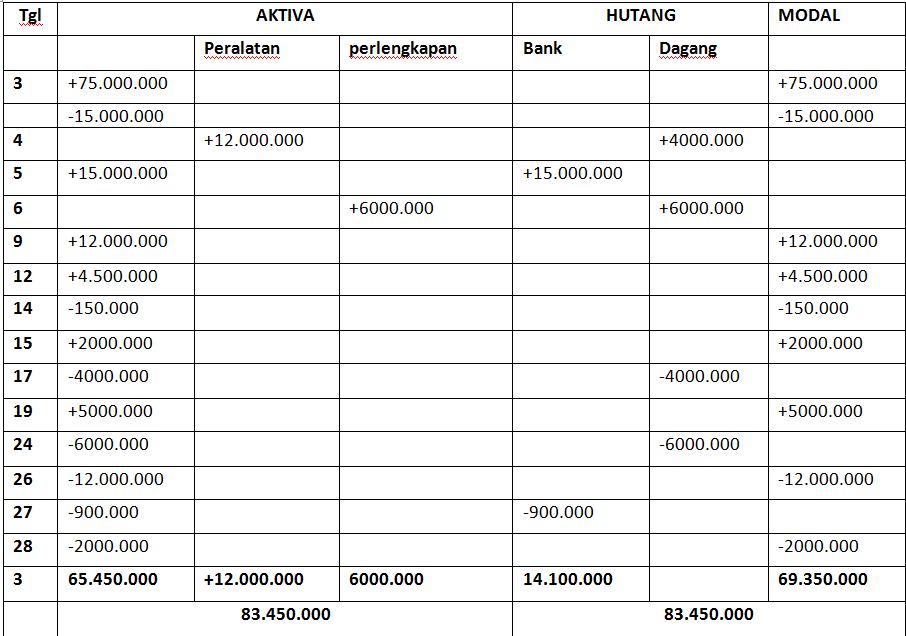

Contoh soal 3

Pada tanggal 2 afril 19xx pak sunardi memeutuskan untuk mendirikan perusahaan jasa perbaikan motor sekaligus menjual sparepart motor dengan nama gaspool motor. Adapun transaksi selama satu bulan sebagai berikut:

3 pak Sunardi menyetor uang ke perjuangan barunya sebesar 75.000.0000

3 Dibayar sewa daerah 15 juta selama 3 bulan pertama

4 Afril dibeli peralatan bengkel senilai 12.000.000 dan gres dibayar 8.000.000 sisanya akan dibayar 17 afril

5 Diterima uang dari bank atas dukungan yang diajukan sebelumnya untuk keperluan pembiayaan bengkel senilai 15 juta.

6 Dibeli perlengkapan dan suku cadang secara keredit senilai 6000.000 dari toko makmur jaya

9 Dipasang iklan di media sebagai langkah awal pemasaran bengkel senilai 12.000.000

12 Diterima jasa perbaikan senilai 3000.000 dan penjualan suku cadang senilai 1500.000

14 Dibayar uang keamanan lingkungan senilai 150.000

15 Diterima uang atas jasa perbaikan senilai 2000.0000

17 Dibayar hutang yang jatuh tempo pada tanggal 4 aril senilai 4000.000

19 Atas iklan iklan yang diterbitkan 12 kemudian pengunjung bengkel gaspool motor mengalami penikngkatan yang signifikan dan diterima jasa perbaikan senilai 5 juta

24 Dilunasi hutang yang jatuh tempo pada tanggal 9 afril

26 dibayar jasa karyawan 12 juta untuk 4 orang

27 dibayar hutang bank yang jatuh tempo senilai 900.000

28 pak sunardi mengambil uang kas bengkel senilai 2000.000 untuk keperluan pribadi

Untuk mengetahui persamaan akuntansi /akun diatas perhatikan dibawah ini

Contoh soal 4

Hendry Manola seorang lulusan fakultas aturan mulai membuka praktik sebagai penasihat aturan dikotanya. Setelah membuka praktiknya, ia telah melaksanakan transaksi transaksi sebagai berikut:

- Menyimpan uang Rp5.500.000 dalam rekening bank dan menginvestasikan Rp500.000 untuk usahanya

- Membeli peralatan kantor seharga Rp1.200.000

- Membayar sewa kantor untuk satu bulan Rp400.000

- Pembelian perlengkapan kantor Rp300.000 untuk persedian

- Menyelesaikan kontrak pekerjaannya, untuk ia dibayar Rp1.500.000

- Membayar honor sekretaris Rp300.000

- Menagih klien atas jasa yang sudah diberikannya senilai Rp200.000

- Mengambil tunai dari kas sebesar Rp600.000 untuk keperluan pribadinya

Diminta :

Catatlah transaksi – transaksi tersebut dalam suatu persamaan akuntansi dengan memakai judul asumsi ini: kas, piutang usaha, perlengkapan kantor, peralatan kantor, perpustakaan, utang perjuangan Modal Hendry Manola

Jawab:

Henry Manola

Persamaan Akuntansi

(dalam ribuan rupiah)

Harta = Utang + Modal

| Kas | Piutang usaha | Perlengkapan Kantor | Peralatan Kantor | Utang usaha | Modal Hendry M | ||

| (1) (2) | 5.500 (1.200) | – – | – – | – 1.200 | = | – | 5.500 Investasi awal |

| Saldo (3) | 3.300 (400) | – – | – – | – 1.200 | = | –

| 5.500 (400) beban sewa |

| Saldo (4) | 3.900 (300) | – – | – 300 | 1.200 – | = | – | 5.100 – |

| Saldo (5) | 3.600 150 | – – | 300 – | 1.200 – | = | – | 5.100 (300) pend jasa |

| Saldo (6) | 3.750 (300) | – – | 300 – | 1.200 – | = | – | 5.250 150 beban gaji |

| Saldo (7) | 3.450 – | – 200 | 300 – | 1.200 – | = | – | 4.950 200 pend jasa |

| Saldo (8) | 3.450 (600) | 200 – | 300 – | 1.200 – | = | – | 5.150 (600) prive Hendry |

| Saldo | 2.850 | 200 | 300 | 1.200 | = | – | 4.550 |

Contoh soal 5

Rony Cahyadi yakni pemilik perjuangan Rony Plumbing Shop. Pada bulan Januari toko tersebut memiliki kegiatan sebagai berikut:

- kas 300.000

- Piutang perjuangan 900.000

- Persediaan pipa-pipa 700.000

- Peralatan 550.000

- Kendaraan (truk) 600.000

- Utang perjuangan 500.000

Selama bulan januari telah terjadi transaksi transaksi sebagai berikut:

- Membayar sewa untuk satu bulan Rp400.000 tunai

- Membeli pipa Rp.100.000 tunai untuk persedian

- Membayar utang untuk pembelian pipa Rp500.000

- Membeli peralatan secara kredit Rp350.000

- Menyelesaikan pekerjaan atas pesanan Tn Imam mendapatkan pembayaran Rp90.000

- Membeli peralatan gres Rp200.000 tunai

- Menyelesaikan pekerjaan atas Tn. Husein Rp210.000 dengan kredit

- Menerima pembayaran dari pelanggan yang telah ditagih Rp650.000

- Membayar minyak dan gas yang telah dipakai selama satu bulan Rp150.000

- Membayar beban penunjang (air dan listrik) untuk bulan Januari Rp180.000

- Membayar sewa kantor bulan januari senilai Rp300.000

Diminta

- Susunlah persamaan akuntansi atas transaksi transaksi diatas

- Catat saldo asumsi aktiva dan utang, kemudian hitung saldo modal Roni Cahyadi

Jawab

Roni Plumbing Shop

Persamaan Akuntansi

(dalam ribun rupiah)

Harta = Utang + Modal

|

| Kas | Piutang Usaha | Persedian pipa | peralatan | kendaraan | Utang usaha | Modal Roni | |

| Saldo (1) | 3.300 (400) | 1.900 – | 1.700 – | 2.550 – | 5.600 – | = | 1.500 – | 13.500 (400) beban sewa |

| Saldo (2) | 2.900 (100) | 1.900 – | 1.700 100 | 2.550 – | 5.600 – | = | 1.500 – | 13.150 – |

| Saldo (3) | 2.800 (500) | 1.900 – | 1.800 – | 2.550 – | 5.600 – | = | 1.500 (500) | 13.150 |

| Saldo (4) | 2.300 – | 1.900 – | 1.800 – | 2.550 350 | 5.600 – | = | 1000 350 | 13.150 |

| Saldo (5) | 2.300 90 | 1.900 – | 1.800 – | 2.900 – | 5.600 – | = | 1.350 – | 13.150 90 pend jasa |

| Saldo (6) | 2.390 (200) | 1.900 – | 1.800 – | 2.900 200 | 5.600 – | = | 1.350 – | 13.240 |

| Saldo (7) | 2.190 – | 1.900 210 | 1.800 – | 3.100 – | 5.600 – | = | 1.350 – | 13.240 210 pend jasa |

| Saldo (8) | 2.190 650 | 2.110 (650) | 1.800 – | 3.100 – | 5.600 – | = | 1.350 – | 13.450 |

| Saldo (9) | 2.840 (150) | 1.460 – | 1.800 – | 3.100 – | 5.600 – | = | 1.350 – | 13.450 (150) beban penunjang) |

| Saldo (10) | 2.690 (180) | 1.460 – | 1.800 – | 3.100 – | 5.600 – | = | 1.350 – | 13.300 (180) beban penunjang |

| Saldo (11) | 2.510 (300) | 1.460 – | 1.800 – | 3.100 – | 5.600 – | = | 1.350 – | 13.120 (300) beban sewa |

| Saldo | 2.210 | 1.460 | 1.800 | 3.100 | 5.600 | = | 1.350 | 12.820 |

Demikian wacana persamaan dasar akuntansi yang mencakup persamaan akuntansi dan pola soal serta jawabannya agar sanggup dipahami

Lihat juga:

0 Response to "Dasar Dasar Akuntansi"

Posting Komentar